Série de documents qui sont les présentations d’un séminaire sur le DataMining organisé par Educasoft Formations en juin 2001.

Etat des lieux des processus de Data Mining mis en place au Crédit du Nord, des premiers essais de score automatisé à la construction d’un ensemble DataWareHouse – Etudes DataMining industrialisé.

Objectifs de la présentation

➢ Présentation de l’émergence du Data Mining au Crédit du Nord.

➢ Comment les processus de Data Mining ont pris une place indispensable dans la gestion de la relation client.

➢ Passage obligé de l’artisanat à l’industrialisation.

Plan de la présentation

➢ Histoire d’une campagne Marketing

➢ Mise à disposition des processus de Data Mining aux forces de vente de la banque

➢ Le projet Management de la relation client

Histoire d’une campagne marketing

Utilisation du premier score d’appétence pour vendre un produit de prévoyance par téléphone

Il y a plus de 3 ans déja …

Environ 25 000 clients ciblés tous les 3 mois

➢ Cible déterminée par le bon sens et le métier du chef de produit

Résultats inférieurs à l’objectif, aussi bien sur la cible totale, que sur les clients effectivement contactés.

Proposition d’un score pour remplir les objectifs

➢ Premier score d’appétence calculé au Crédit du Nord, par la direction des études.

➢ Mis en place pour l’opération de Janvier 1998: la cible est composée des 25 000 meilleurs scores.

Résultats similaires aux campagnes précédentes

Capitaliser sur cette première expérience

➢ Second challenge offert par le marketing

➢ Consolidation des variables intervenant dans le calcul du score

➢ Nouvelle utilisation pour l’opération de Mars 1998

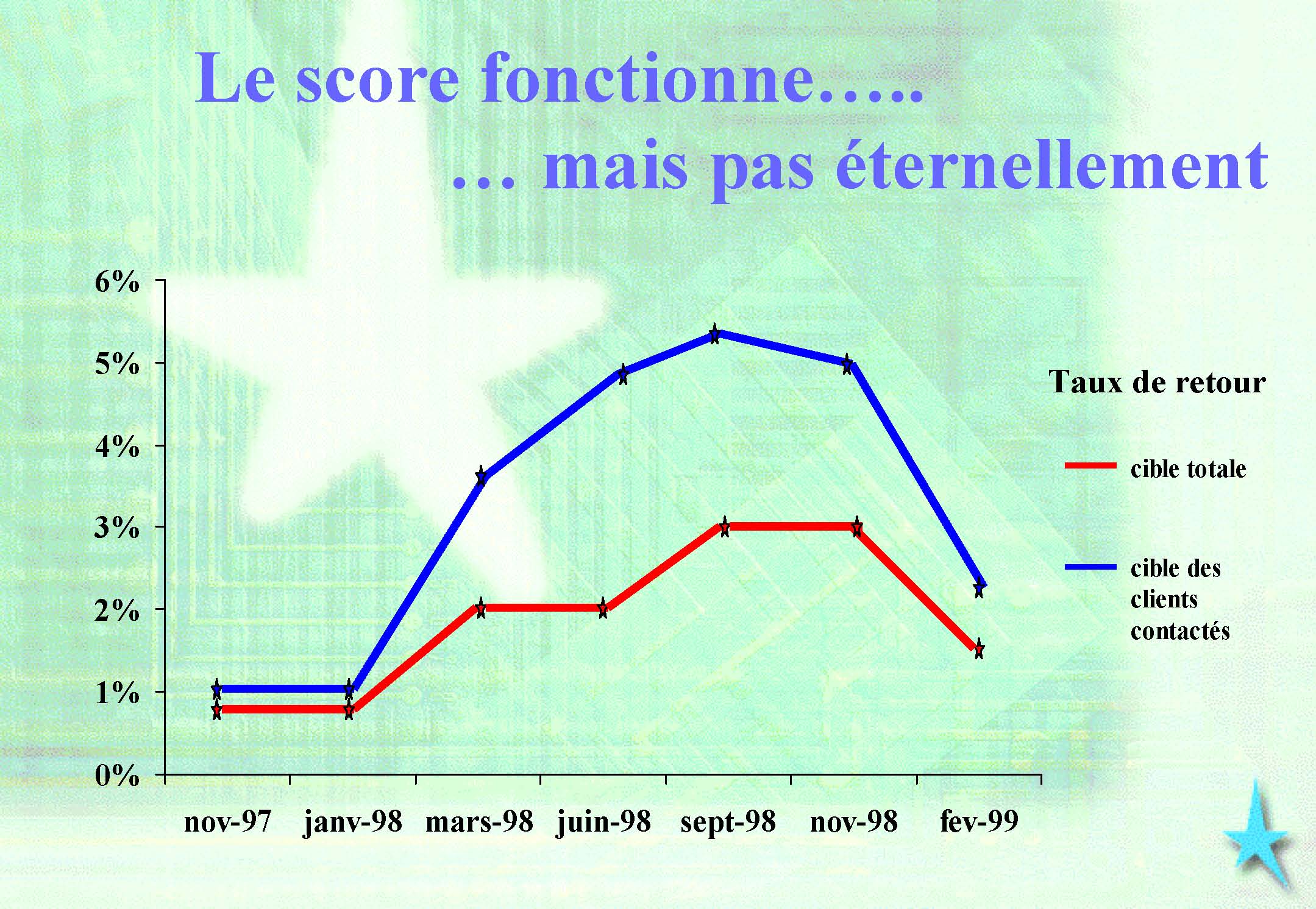

Taux de retour multiplié par 2 sur la cible totale et par 4 sur les clients contactés.

Pourquoi cette baisse soudaine?

➢ Score unique sur des clients qui n’ont peut-être pas le même profil

➢ Saturation de la cible: les mêmes clients sont ciblés d’une opération sur l’autre.

Il faut étudier de plus près le score

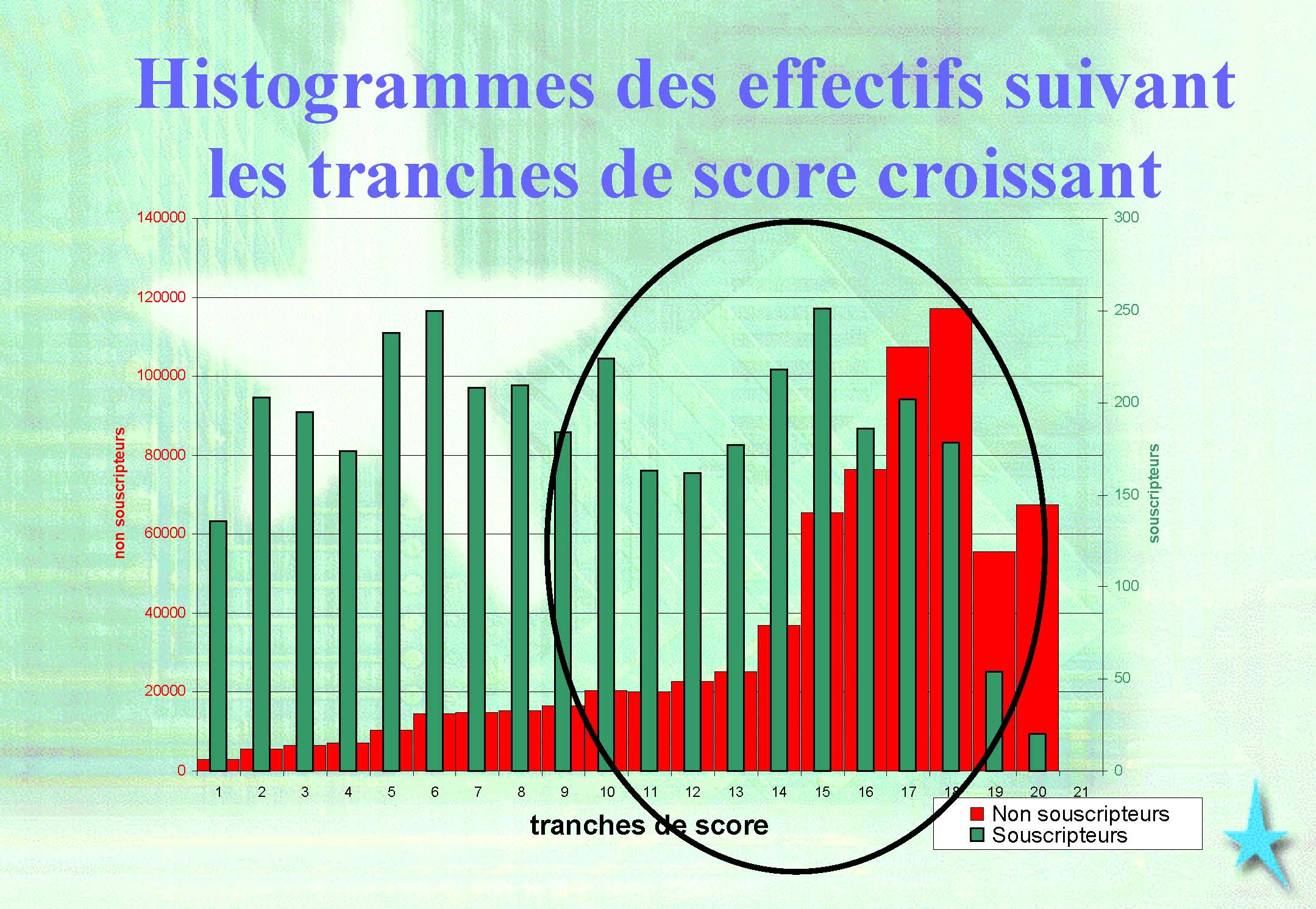

Analyse des souscripteurs du produit

➢ La simulation du score nous a permis de détecter une population de souscripteurs que nous jugions mauvaise pour l’achat d’un produit de prévoyance.

➢ Avant de réactualiser le modèle, nous avons donc essayé de déterminer plusieurs profils de souscripteurs

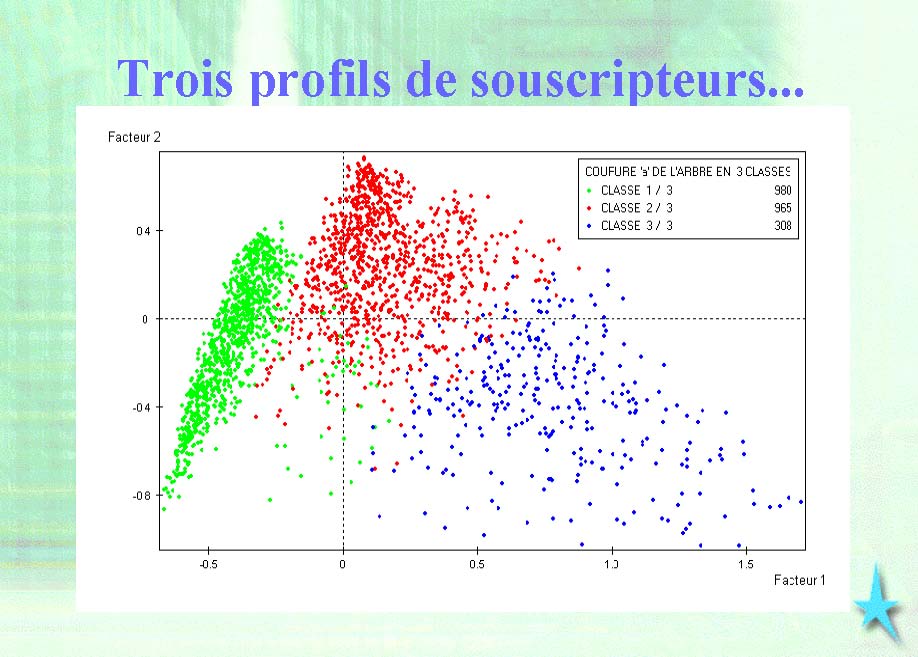

Utilisation de la classification du logiciel SPAD

2 possibilités d’améliorations

➢ Construction d’un nouveau score ‡ partir des nouveaux souscripteurs: ! Réajustement de l’algorithme déja en place

➢ Construction de trois modèles: un pour chaque classe de souscripteurs déterminée précédemment

Utilisation successive dans différentes opérations

Un score identique…

➢ Avantages : Bons résultats a priori sur les meilleurs scores. Création d’un argumentaire unique que les téléconseillers maîtriseront de plus en plus.

➢ Inconvénients : Le score est construit sur le passé donc il reprend en partie le cœur de cible déjà utilisé. L’utilisation d’un même score amène à cibler les mêmes clients au fil des opérations.

…contre…Trois algorithmes.

➢ Avantages : … élargissement de la cible

Possibilité d’argumentaires différenciés selon les classes

Augmentation du nombre de clients pouvant être contactés

➢ Inconvénients

A première vue les modèles pour chaque classe sont un peu moins performants qu’un score unique.

Solution retenue

➢ 1 score pour chacune des classes

➢ Résultats

Très bons sur les deux premières classes

Moyen pour l’opération sur la troisième classe, mais un nouveau cœur de cible a pu être exploité. Grâce à un enrichissement du modèle de Data Mining, nous avons renforcé notre action marketing.

Morale de cette histoire

➢ Nouveau statut des statisticiens dans la banque

➢ La direction marketing a mesuré l’importance des scores pour les campagnes de marketing

nationales.

Pourquoi ne pas en faire profiter directement les forces de vente?

Mise à disposition des processus de Data Mining aux forces aux forces de vente : un nouvel outil d’aide à la vente

Les principes

➢ Pour chaque score, déterminer la liste des clients susceptibles de prendre le produit concerné.

➢ Pour chaque client, choisir parmi toutes ses propositions les 4 meilleures pour les afficher sur le poste du chargé de clientèle.

Objectif: aider les forces de ventes tout en leur laissant leur autonomie

Tests en agences: la démarche

➢ Présenter un certain nombre de clients au conseiller et demander quelles propositions ce dernier ferait.

➢ Comparer avec les résultats des différents modèles.

Tests en agences: les objectifs

➢ Consolidation des modèles par des données métier

➢ Expliquer ce qu’est un score

➢ Sensibiliser les conseillers de clientèles: !outil d’aide à la vente et non de vente forcée !propositions proches de la réalité

➢ Impliquer certaines agences pour qu’elles deviennent leaders lors du déploiement final.

Les propositions commerciales ont majoritairement été bien acceptées

Conséquences de ces réussites

➢ Réussite du point de vue du marketing direct

➢ Redescende sur le poste du conseiller

➢ De plus en plus de scores sont mis en place

➢ La façon artisanale de travailler, indispensable pour le lancement, atteint ses limites

Il faut intégrer le Data Mining dans un projet d’envergure

Le projet Management de la relation clients

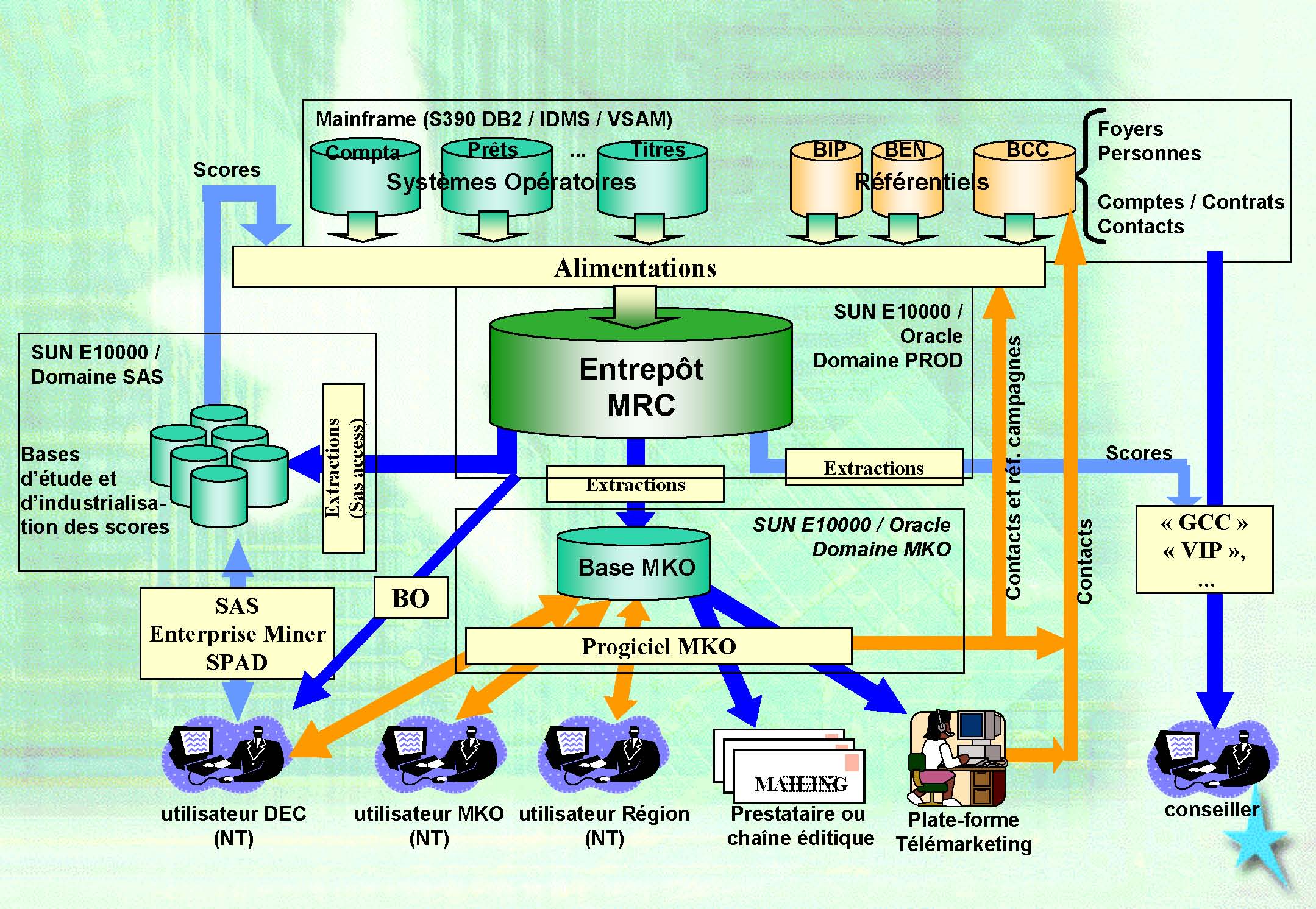

Industrialisation des processus de Data Mining autour d’un Entrepôt de données

Le Projet MRC

➢ Entrepôt de données orienté marketing

➢ Mettre à disposition des outils pour 3 types d’utilisateurs:

DEC: Utilisateurs Experts

MKO et Régions: Utilisateurs Avancés

Réseau: outils de consultations

➢ Redescendre l’information sur le poste de travail du conseiller

Conclusion

➢ L’utilisation du Data Mining au Crédit du Nord s’est faite de progressivement:

Tests sur un produit de marketing

…élargissement à d’autres produits

Redescente des résultats sur le poste des conseillers !Industrialisation des processus

➢ Aujourd’hui, le Data Mining est un outil indispensable dans la gestion de la relation client au Crédit du Nord